IFRS向けのシステム改修は2013年がリミット?――導入工程を把握しよう:IFRS導入のロードマップ

早ければ2015年にも適用されるIFRS。つまりIFRSを見据えた業務設計やシステムの改修は、2013年をゴールとし、進めなければなりません。現場の担当者が今からどのように備えるべきでしょうか?

「IFRSを導入する」には、一体何をすればいいのでしょう。IFRSは、経理部門が対応するべき専門的な問題だと考えている人が多いかもしれません。また、あまりにも問題が漠然としすぎていて、実際に何から手を付けたらよいのか分からない人もいるでしょう。IFRSを導入するということは、実際には会計処理が変わるということだけではなく、業務プロセスやシステム(本稿ではIT基盤を指します)、内部統制にも影響がおよび、さまざまな部門に影響が波及するのです。

システム対応が成否を分ける

特に、システムについては、経理や現業業務への対応や経理管理の方針によって影響の度合いが大きく変わります。会社によってはシステムを大幅に入れ替えることもありますが、既存のシステムをアップグレードする場合もあります。しかし、多くの会社ではシステム上なんらかの対応を行なうことが不可欠となります。大規模なシステム導入をするつもりはないという会社であっても、システム上の影響を見極めなくてはなりません。必要な時間とコストを過小評価してはなりません。

「どの程度のシステム対応が適切なのか」は会社ごとの考え方によって変わりますが、「そのままで済む」ということはまずあり得ないのです。

EUの事例を見てみると、ほとんどの会社で、最低でもシステムをアップグレードするなどの対応が必要でした。とくに、債権債務や有価証券などの金融商品に関連するシステムや、固定資産の管理に関するシステムが、アップグレードを求められたようです。それは、このような資産はIFRSを適用することにより、時価評価の範囲が広がってしまったからです。IFRSと自国との会計基準とで計上額が違うために、システム上の処理やデータの保存方法の変更などの対応が必要となったわけです。

また、当初はシステムで対応する計画だったものの、システムの改修がIFRSの適用までに間に合わず、結局手作業で対応した会社も少なくなかったようです。そのような会社では、追加された作業の負担が非常に重くなりました。EUの事例を見る限り、できるだけ早期にシステムの対応の方針を決めることが、IFRS導入をスムーズに進めるカギといえます。

社内、社外の協力体制構築が必要

IFRS導入においては、経理部門、担当監査人、コンサルタント、SIerといった社内、社外のリソースをうまく組み合わせた体制の構築が、重要となります。

経理部門は会社の中心的な役割を担うことになります。「ただ決算業務などの対応を考えればいい」というわけではなく、経理部門にはIFRS導入のプロジェクトを立ち上げ、推進していくことが期待されます。特に、IFRS導入プロジェクト開始以前の「立ち上げ段階」で経理部門が果たす役割は重要です。なぜならば、IFRSをスムーズに導入していくためには、会社全体で取り組んでいくことが欠かせませんが、そのような意識を持っているのは経理部門だけであることが多いからです。

担当監査人は、IFRSが導入されてもこれまでと同じように会社を監査します。IFRSになると、これまでの監査よりも厳しくなるということはありません。しかし、細則主義の日本基準よりも、専門的な判断が求められる原則主義のIFRSのほうが、会社の判断に対する説明をより多く求められることになります。

IFRS導入で重要な役割を担うコンサルタントは、会計分野を専門とするコンサルタントです。コンサルタントは経理部門の知識不足を補い、経理部門が適切な判断を行なえるよう支援します。

IFRS導入においては、経理部門の役割が重要であり、社内の人材だけでIFRS導入に対応することが理想的ですが、経理部門担当者だけですべてをこなせるとは限りません。経理部門の人員が少なく、IFRS導入プロジェクトにリソースを十分に投入できない場合や、経理実務やIFRSに習熟した人材が社内にいない場合もあります。特に、IFRSに関する知識がある人材の確保は難しいと考えられます。なぜならば、いままで「日本基準」という細則主義の会計基準で実務が行なわれてきたにもかかわらず、IFRSという原則主義の会計基準を新たに適用するには、まったく新しいノウハウが必要となるからです。このような場合、コンサルタントの専門知識による適切な助言を受ければ、プロジェクトを最適な方向に導けると考えられます。

そして、SIerはシステムの企画/構築/運用などの業務を一括して請け負います。会社のシステム運営が適切に行なわれていくためには、会社のニーズに合わせた提案とシステム設計の両方が可能であるSIerの存在が不可欠です。IFRS導入におけるSIerの役割は、システムに関する解決策を提案して、それを実現させることであり、通常の役割と基本的に変わるところはありません。

IFRS導入に当たっても、SIerは顧客企業のニーズを的確に理解し、顧客企業の課題を解決する提案をできなくてはなりません。IFRS導入は「新しい会計基準制度への対応」となりますが、現業業務や会計処理が一律のものとして各社に強制されるわけではありません。業務の進め方や会計処理については、各社が各々のやり方を決めることになります。「システムがどのように整備され、業務がどの程度システムに依存しているのか」というシステム環境は会社ごとに大きく異なりますし、対応しなければならない課題も会社によって違います。既存のパッケージやサービスなどを、顧客企業に単純に導入すればいいということではないのです。

IFRS導入の3工程

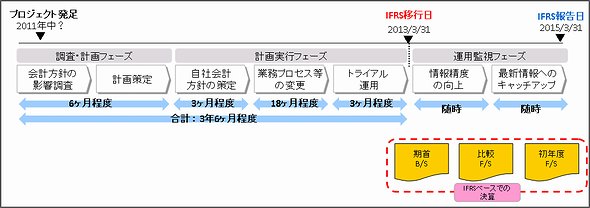

IFRS導入プロジェクトは長期にわたる大規模なプロジェクトです。プロジェクトの全体像を図で示すと次のようになります。

IFRS導入プロジェクトの全体像

IFRS導入プロジェクトの全体像図で示したとおり、会社がプロジェクトとして準備を進める期間は3年〜5年程度と考えられます。そして、IFRS導入プロジェクトは3つの段階に分けて進めていくことになります。

IFRS導入では、最初に「調査」を行なうことが必要ですが、その調査と計画策定を行なう段階(フェーズ)を「調査・計画段階(追って連載の中で解説する予定です)」と呼びます。次の計画実行段階(こちらも追って解説します)では、調査・計画段階で策定された計画に基づいて準備を進めていきます。この計画実行段階で、新しい業務の設計やシステムの改修などを対応していくことになります。

そして、「運用監視段階(連載の最終回で扱う予定です)」がプロジェクトの最終段階となります。IFRSを実際に適用して、適切な運用がなされているのかモニタリングを行ない、IFRS自体の改訂など制度変更にも対応していくことになります。

理想的な進め方としては、2番目の「計画実行段階」を完了した状態でIFRSに移行します。ちなみに、IFRSベースで開始貸借対照表を作成する時点を「IFRS移行日」といいます。最後の運用監視段階で、開始貸借対照表以降の比較年度の財務諸表を作成します。さらに、比較年度の翌年度が「IFRS適用初年度」となります。IFRS適用初年度の財務諸表は開始貸借対照表、比較財務諸表とともに開示することになります。

金融庁の発表によると、日本は、早ければ2015年にIFRSを適用します。そのことを考慮すると、IFRS導入のための新しい業務設計やシステムの改修は、2013年をゴールに目指すべきです。

※本連載は、『現場で使えるIFRS導入の実務』(日本実業出版社)の一部を抜粋、再構成したものです。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

ITmedia エグゼクティブのご案内

「ITmedia エグゼクティブは、上場企業および上場相当企業の課長職以上を対象とした無料の会員制サービスを中心に、経営者やリーダー層向けにさまざまな情報を発信しています。

入会いただくとメールマガジンの購読、経営に役立つ旬なテーマで開催しているセミナー、勉強会にも参加いただけます。

ぜひこの機会にお申し込みください。

入会希望の方は必要事項を記入の上申請ください。審査の上登録させていただきます。

【入会条件】上場企業および上場相当企業の課長職以上

アクセストップ10

- 鉄道現場にポロシャツ広がる 小田急、相鉄… 熱中症対策で、東急バスもミズノ採用

- 第51回:なぜ、あのマネジャーは抜てきされないのか──能力ではなく、“人としての不安”が見られている

- AIペットロボット「モフリン」好調、カシオが新規事業に注力 4本目の柱に育成 月刊Biz・switch

- イギリスの食材で仕上げる江戸前寿司「英国鮨」が池袋にオープン

- 「仕方ないインシデント」まで全力を尽くせるか - さくらインターネット 江草氏

- データより「個客」を見よ!累計売上3000億、無借金を実現した超・実践的マーケティング

- なぜコーポレートITはコスト削減率が低いのか――既存産業を再定義することでDXを推進

- 百貨店の松屋と牛丼の松屋がコラボ高級店1号店がオープン 神戸牛の牛めし弁当1390円

- 急速なAIの進化は「文明の転換点」 人工知能学会が開幕、過去最多の5000人超が参加

- JR東、磁気乗車券を2027年春に廃止 小型券はQR付き大型券へ、環境負荷軽減

アドバイザリーボード

早稲田大学商学学術院教授

根来龍之

早稲田大学大学院国際情報通信研究科教授

小尾敏夫

株式会社CEAFOM 代表取締役社長

郡山史郎

株式会社プロシード 代表取締役

西野弘

明治学院大学 経済学部准教授

森田正隆

過去記事カレンダー

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。