IT戦略の策定方法について極める(後編)――CIO/ITエグゼクティブの成功とは何か?:Gartner Column(2/2 ページ)

「評価指標」を考える

前回のコラムだけではなく、Gartner Column を通して「ITは、ビジネス(及び経営)に貢献するために存在する」と言い続けてきましたが、読者の皆さんは、IT部門や、ITプロジェクトの評価指標をどのように設定しているでしょうか? ビジネスや経営に貢献することを実直に表現できる指標を使っていますか? 前項の(1)にある「できて当然、できなくてバッテン(×)」という指標でIT部門やITプロジェクトを評価していませんか?

つまり、「予算内」で「納期を守り」「スコープ通り」にできたら「成功」で、3つの要件の一つでも満たされなかったら「失敗」(つまりは、バッテン)ということになっていませんか? 3つの要素はプロジェクトマネジメントでは、鉄板要件ですが、ビジネスに貢献するITを評価するのに使う指標として正しいのでしょうか。

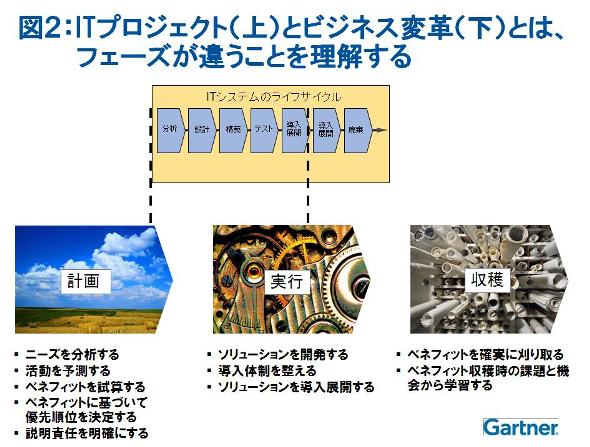

ガートナーでは、IT投資を実行するにあたり、そもそもビジネスや経営が持っていた「目標」を達成したかどうかをITの評価にすることを推奨しています。図2を見てください。これは、ビジネスがプロフィットを得るための大まかなプロセスを示しています。

図2

図2計画し、実行し、ベネフィットを収穫しますが、IT部門は、実行段階でプロジェクトから離れていきます。つまり、ビジネスが当初の計画通りに結果を上げたかどうかは、関係ないといわんばかりです。「そもそも、計画段階から、ITは関与できていないし、結果に責任をと言われてもねぇ」という言葉も良く聞きます。これは、鶏が先か卵が先かみたいな議論です。

IT部門が、ビジネスや経営と同じ目標を共有して、一緒に目標達成のために智恵を絞って働くからこそ、協働の意志が醸成されるのではないでしょうか。ベネフィットを実現する(していく)プロセスの中に積極的にITも入り込めば、「目標通りに行かない理由」や「当初の計画よりも早く目標達成した理由」なども理解でき、次の投資の際へのナレッジの蓄積にもつながる学習効果も期待できます。「評価指標」を見直して、ビジネスサイドに積極的に入り込んでいくガバナンス・プロセスを確立することが肝要です。

「IT財務管理」を考える

「2013年の目標は、ITコストを削減することです」とは、年末・年始にかけて耳にタコができるほど聞いた言葉でした。何回も言いますが、コストを削減していくことは悪いことではありません。しかし、現状分析もままならず、良く分からないことを棚に上げて「一律○○%カットしろ!」と命じたり、命ぜられたりしていないでしょうか。

前々項(2)の状況です。ちなみに、私は、コストを削減することが目標ですと言う人に必ず聞くことがあります。「現状は、どのようになっていて、何をどのくらい削るべきと考えていますか?」と。そうすると、こんな答えが返ってきたりするのです。「有形固定資産の購入に、○○億円、償却費に○億円、無形固定資産に……(中略)…三円。そして、人件費に○億円、掛かっていてね、人件費を15%カットしようと思っているのだよ。ちょうど、残業代をゼロにすると達成できそうなのだよね。」と。

いま、笑った読者は少なくないでしょう。この手の異口同音の話は、国内の至る所に存在します。なぜ、IT財務管理に経理部門で使う項目をそのまま使うのでしょうか。答えは、単純です。経理部門が、数字を提供してくれるからです。経理部門は、極端に言うと、税金を正しく支払うために、気の遠くなるほどの労力を費やして、数字を集計します。税金を支払うことを目的にした集計表を元にして、ITの価値を示すIT財務管理ができるのでしょうか? 「コントロールの視点」を強化しましょうと今回は話していますが、強化する意味を間違えてはいけません。

人・モノ・カネの経営資源を必要なだけ投入して、機能強化するという意味です。ITからも経理部門からも、人に入ってもらい、ITがビジネス/経営に、いかに貢献しているのかを示す財務管理方法を議論しましょう。ここでは経理部門の発言に注意を払わなければなりません。彼らは、あくまでも、税務会計の達人ですから、思考がそこから離れない可能性があること。管理会計的な思考を持ち合わせていても、ITは、「コストセンター」であるという固定概念ができ上がっていること。更に、経理部門は、単年度会計が基本であり、複数年にわたる大きなトレンド評価をするという概念に長けてはいないこと。

IT財務管理手法は、数々あるのですが、世界中で一番利用されている方法がTGR法というものです。ITにかかわる費用を、T:ビジネスを変革させるための費用、G:現在のビジネスを(拡大)成長させるための費用、R:現在のビジネスを運用するための費用、に3分類するのです。多少の粗っぽさは良いと思いますが、これを組織として継続的に進めていくための機構(会議体や組織)、プロセスを制定することが肝要です。

経理部門も巻き込んで、IT部門も単純に受け身ではなく、共同でこれらの評価し、費用分類すべきです。で、この比率は、単年度で見るのではなく、過去分も振り返り、どのように推移してきたかを評価するのです。つまり、財務管理面から見て、マネジメントの意志が、どの程度伝わっているのかを示すための指標として利用するわけです。また、IT支出を削減するというのは、Rに関わる費用を可能な限り下げようとする行動が正しいということです。

企業全体の財務管理は、経理部門が担当しますし、短期的な財布のひもを締める話も、経理部門の仕事です。ITも同じように考えて同じ事をしていたのでは、ITはビジネスから見放されてしまいます。あくまでも、ITは、ビジネス部門のより良きパートナーでなければならないからです。ビジネスが成長したり、変革を起こす際に、最大限の(IT投資の資金調達も含めて)ケーパビリティを提供することが職務です。そのための体制構築がこの「IT財務管理」なのです。経理部門と一緒になって行うべきは、一律コスト削減することではないことを肝に命じて下さい。

即効性のある施策なのか?

「コントロールサイドの視点」を強化するということは、システム開発をしたり、運用をアウトソーシングしたりするのとは違い、ゆっくりと効果を現します。ちょうど、薬でいえば、体質改善に効果を示す漢方薬のようなものでしょうか。しかし、何もしないと、確実に悪化していくだけです。

例えば、(5)のように、「金食い虫」だとか「何をしているのか分からない」と言われているのに、経営は、IT部門(やあなた)を放置することはなく、必ず、首の挿げ替えが起こります。そして、あなたは、「何もできなかった、何もしなかった。」と汚名を着せられて、キャリアを失うでしょう。(3)(4)(5)は、従前からこのコラムでも説明したITガバナンスを整備し確実に運用していくことで、解決します。(5)は、コントロールの視点の全体がバランス良くまわることにより解決します。いずれにしろ、即効性のない施策ではありますが、これらの問題を引き起こす「本質」ですから、放置するという判断は厳禁です。

最初に、質問に答えたのは、ITを機械化による、合理化、省力化にしか価値を見出せないのは、経営やビジネスサイドにだけに問題があるわけではなく、「コントロールサイドの視点」へのリソース配分を誤ることによって起こしていることも多いと考えて、冒頭に説明しました。IT貢献を「むふふふふふ」とばかりに、「自分だけが知っている秘密」にしてしまっては、誰からも評価されませんし、汚名を着せられてしまいます。社内の正式な手続きに沿って、正しく報告して理解をしてもらうように(広義にITガバナンスと呼ばれます)しましょう。ビジネスや経営から、あなたを見る眼が変化するに違いありません。

著者プロフィール:小西一有 ガートナー エグゼクティブ プログラム (EXP)エグゼクティブ パートナー

2006年にガートナー ジャパン入社。CIO向けのメンバーシップ事業「エグゼクティブ・プログラム(EXP)」において企業のCIO向けアドバイザーを務め、EXPメンバーに向けて幅広い知見・洞察を提供している。近年は、CIO/ITエグゼクティブへの経営トップからの期待がビジネス成長そのものに向けられるなか、イノベーション領域のリサーチを中心に海外の情報を日本に配信するだけでなく、日本の情報をグローバルのCIOに向けて発信している。

関連記事

- IT戦略の策定方法について極める(前編)――CIO/ITエグゼクティブの成功とは何か?

- フロントオフィス・イノベーション――CIOは社内企業家「イントラプレナー」となれ

- 今こそ「ITブランド」を確立する行動をとれ

- テクノロジでビジネスにイノベーションを興す時代が来た

- ビジネスプロセスを改善する――コストは結果的にしか削減されない

- 企業のグローバル化について考える――その時CIOの決断とは

- イノベーションにおける誤解を解消する

- ○○○○な数字で評価することが、日本の組織をダメにしている――後篇

- ○○○○な数字で評価することが、日本の組織をダメにしている――前篇

- 「創造的破壊」の意味を考えてみませんか?

- 日本とグローバルではITにおける注力分野に違いがあるが、その本質は何か?

- あなたは、新たな発想でITの将来を描けるか?

- 業務を標準化することで未来は拓けるか?

- あなたがCIOならば自分がすべきことは自分で考えて自分で決めなければならない

- IT「あたま」を丸くしよう

- ビジネスによってITガバナンスはどう変化するか(3)

- ビジネスによってITガバナンスはどう変化するか(2)

- ビジネスによってITガバナンスはどう変化するか(1)

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

ITmedia エグゼクティブのご案内

「ITmedia エグゼクティブは、上場企業および上場相当企業の課長職以上を対象とした無料の会員制サービスを中心に、経営者やリーダー層向けにさまざまな情報を発信しています。

入会いただくとメールマガジンの購読、経営に役立つ旬なテーマで開催しているセミナー、勉強会にも参加いただけます。

ぜひこの機会にお申し込みください。

入会希望の方は必要事項を記入の上申請ください。審査の上登録させていただきます。

【入会条件】上場企業および上場相当企業の課長職以上

アクセストップ10

- レアアースをリサイクル、国内初 三菱電機やダイキンが信越化学と 脱中国の供給網構築へ

- 「進まざる者は必ず退く」、現状維持は大きなリスク - みずほFG CISO 寺井氏

- ジャズマンや文化人に愛された「新宿DUG」が閉店、マスターに聞くこれから

- アイリスオーヤマが7月から清掃ロボットの発売を開始 AI搭載で効率化提案、人手不足解消へ

- 特急「くろしお」増便の効果は? 実験半年で1日平均29人増「目標達成へ勝負の夏」

- なぜコーポレートITはコスト削減率が低いのか――既存産業を再定義することでDXを推進

- 「管理型リーダーは終わった」──1500年続く老舗企業から学ぶ、人が変わりたくなる組織の作り方

- 苦境続く酪農家を支援 南房総市が加工施設を建設、牛乳や菓子の製造室を整備、新商品続々

- 第51回:なぜ、あのマネジャーは抜てきされないのか──能力ではなく、“人としての不安”が見られている

- 海でも安心の「写ルンです」防水モデルが新発売 富士フイルム、40周年で黒白モデルも

アドバイザリーボード

早稲田大学商学学術院教授

根来龍之

早稲田大学大学院国際情報通信研究科教授

小尾敏夫

株式会社CEAFOM 代表取締役社長

郡山史郎

株式会社プロシード 代表取締役

西野弘

明治学院大学 経済学部准教授

森田正隆

過去記事カレンダー

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。