インドネシアのeコマース市場 現状と参入のタイミング:飛躍(1/3 ページ)

「ネットでしか買えないもの」を「手間をかけて買う」市場から、「手間がかからない」へ。この極めて魅力的な市場への参入のタイミングは?

インドネシアのeコマース市場は2012年時点で約9億ドルと、小売市場でのシェアも小さく、また、C to C の取引が大半であり、B to C はいまだビジネスとして成立していない。現状は、「ネットでしか買えないもの」を「手間をかけて買う」市場としてのみ機能しており、市場拡大には、決済や物流をはじめ、取引に「手間がかからない」レベルまでeコマースのインフラを整えていく必要がある。裏を返せば、そこに直接貢献できる企業にとっては極めて魅力的な市場である。

インドネシアのeコマース市場――B to C はいまだビジネスとして成立していない

インドネシアへの投資が活況だ。インドネシア投資調整庁(BKPM) によると、2013 年上半期の海外からインドネシアへの直接投資は132兆2,000億ルピア(約1兆3,200億円) にのぼる。国別にみると、2012 年まで首位を維持したシンガポールに代わり、日本が23億630万ドルで首位に立っており、投資額も前年比約5 割増と、今やインドネシアは日本の主要投資国の1 つである。人口2 億4000万人、平均年齢28歳、年6%の高い経済成長を続けているインドネシアは、外貨獲得を目指す日本企業にとって、いまや最重要国の1 つである。と同時に、インドネシアはインターネット人口5,500 万人、Facebook 上に5,100万人、Twitter上に3,000万人のアクティブユーザーを抱える世界有数のインターネット大国という顔を持っている。弊社インドネシア・ジャパンデスクにも、巨大な市場ポテンシャルを持つインドネシアのeコマース市場への参入の問い合わせは多い。では、インドネシアのeコマース市場は現在どのようなステージにあるのだろうか。

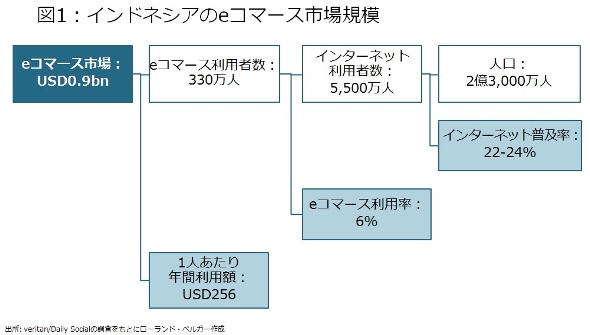

インドネシアのeコマース市場は、いまだ黎明期にある。同国でオンライン決済サービスを行っているveritrans とIT系メディアのDaily Social が、ハーバードビジネススクールと共同で行った調査によると、2012 年時点での市場規模はおよそ9 億ドルと推定されている(図1 )。年1340 億ドルにのぼるインドネシアの小売市場からみれば、eコマースのシェアは1%にも満たないのが現状である。

図1:インドネシアのeコマース市場規模

図1:インドネシアのeコマース市場規模一方で、9 億ドルという市場規模は、見方によっては参入を検討するに値する十分な規模と言えなくもない。この点についても、上記veritans とDaily Social の調査が興味深い示唆を提供してくれている。実は、この9億ドルの市

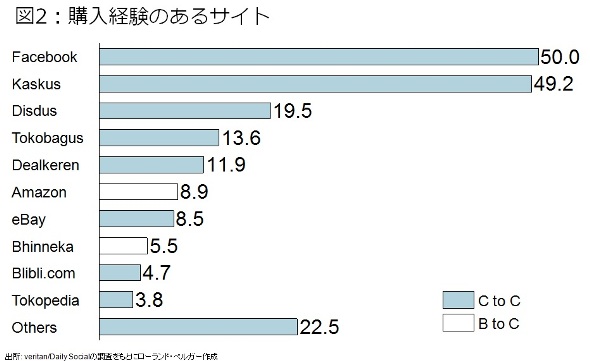

場の大半が「C to C」の市場なのだ。同調査では、インドネシアのe コマースユーザーが、実際にどのサイトで商品(またはサービス) を購入したかについてアンケートをとっている(図2)。

図2:購入経験のあるサイト

図2:購入経験のあるサイト結果は、e コマースユーザーの50%が購入経験のあるFacebook が首位、2位には同国最大のコミュニティサイトであるKaskus が続いている。以下、10%以上のユーザーが購入経験があると答えたサイトはいずれも「C to C」の取引が主体のサイトであり、「B to C」が主体のサイトは、グローバルリーディングプレイヤーのAmazonが8.9%でようやくランクインしている(なお、Amazon自体は同国向けのサイトを持っていない)。

つまり、インドネシアのeコマース市場は、現時点ではC to C の取引が中心であり、B to C はいまだ存在感が薄い。同国向けのサイトを持たないAmazonを除くと、B to C 大手としてはRocketInternet が展開するLazada.co.idや、Bhinneka.com が挙げられるが、同サイトのトラフィック数などから試算すると、現時点での売上は年間1,000 万ドル程度ではないだろうか。最大手でこの規模であることを鑑みると、「インドネシアのeコマース市場」を単独の事業として捉えた場合、ビジネスとして成立しているB to C プレイヤーは、少なくとも現時点では皆無に近いと思われる。

「ネットでしか買えないもの」を「手間をかけて買っている」のが今の市場

「C to C」主体の市場環境は、今後どう変わっていくだろうか。言い方を変えれば、インドネシアのe コマース市場にB to C での参入を目指す企業にとって、商機はいつなのだろうか。この問いに答えるには、現在のe コマース市場の特性をトップダウンとボトムアップの両面からもう一段検証していく必要がある。

図1 で示したとおり、トップダウンで見た場合のeコマース市場の拡大の鍵は、大きく3つある。「インターネット普及率」「eコマース利用率」および「利用者1人あたりの利用額」それぞれの増加である。1 つ目の「インターネット普及率」は、現在の22- 24%から、2015 年には40%に達すると予測されている。他国の2012 年時点でのインターネット普及率が、中国で40%、マレーシアで60%程度ということを考えても、経済成長につれてインターネット人口が増加する、というシナリオは実現可能性が高い。一方で、現在のマレーシアでのインターネット普及率が60%、シンガポールでも75%ということを考えると、5年のスパンで考えた場合、インターネット普及率の増加による市場拡大余地はかなり楽観的に見ても3倍程度ではないだろうか。小売市場の1%にも満たない現在のeコマース市場が3 倍になった程度では、「黎明期を抜けた」というにはまだ程遠い。インドネシアのe コマース市場が黎明期を抜けるためには、残る2 つ、すなわち「eコマース利用率」および「利用者1人あたりの利用額」の増加も同時に必要不可欠な要素である。

図1 に戻ると、現時点でのインドネシアにおける「(インターネット人口における) e コマース利用率」は6%程度、「(利用者) 1人あたりの利用額」は年間約250 ドルである。上述のveritans とDaily Social の調査によると、同年の中国におけるe コマース利用率は28%、ブラジルでは17%である。「1人あたりの利用額」をみると、中国では年間799ドル、ブラジルでは年間824 ドルにのぼる。インドネシア同様成長期にある中国やブラジルと比較しても、インドネシアは、e コマース利用率で3-5倍、1 人あたり利用額で3倍の開きがあり、市場開拓が「進んでいない」と言わざるを得ない。

その原因を探るためには、今度はボトムアップで市場を見ていく必要がある。ここでは、インドネシアにおけるe コマース利用者の購買行動の実態からヒントを得たい。現在のe コマース利用者は、「何を」「どのように」購入しているのだろうか。なぜ「オンライン」での購入を選択したのだろうか。

eコマース利用経験者の多くが利用しているFacebookやKaskusにアクセスしてみて頂きたい。Facebookで売られているものは、アパレル関係が中心だ。価格帯は数万ルピアのものから数百万ルピアのブランド品まで幅広く、一見しただけではなぜこれらの商品が売れているのか理解しにくい。そこで、実際にFacebookでの購入経験者へのインタビューを行ってみると、ここで実際に売れる服やバッグは、購入者が身近ではなかなか手に入らない「珍しい服やカバン」などに限られる、ということが分かる。同様にKaskusで売られているものを見てみる。こちらは書籍から電化製品、家具や食品、ほかには旅行ツアーのようなものまであらゆるカテゴリーが網羅されている。ここでも実際の購入者に話を聞くと、買っているのは「身近な店でも手に入る日用品」ではなく、「ここでしか手に入らない珍しいもの」、例えば、既に販売が終了した古いスマートフォンや、バリ島のレストランのクーポンなどだ。

では、B to C サイトの代表格であるLazadaが売っているものを見てみよう。ラインナップこそ幅広いカテゴリーを網羅しているものの、基本的には「身近な店でも手に入るもの」が中心である。Lazadaのビジネスモデルは、彼ら自身が標榜しているとおり、「日常生活で買い物に行く手間を省く」、いわゆるAmazon型のビジネスモデルだ。このモデルは、既に先進国で確立した成功モデルであるが、インドネシアではまだ利用者はごくわずかである。その最たる理由は、いまだに「決済」と「物流」が未成熟で、「手間を省く」レベルに至っていないためである。

Copyright (c) Roland Berger. All rights reserved.

ITmedia エグゼクティブのご案内

「ITmedia エグゼクティブは、上場企業および上場相当企業の課長職以上を対象とした無料の会員制サービスを中心に、経営者やリーダー層向けにさまざまな情報を発信しています。

入会いただくとメールマガジンの購読、経営に役立つ旬なテーマで開催しているセミナー、勉強会にも参加いただけます。

ぜひこの機会にお申し込みください。

入会希望の方は必要事項を記入の上申請ください。審査の上登録させていただきます。

【入会条件】上場企業および上場相当企業の課長職以上

アクセストップ10

- 鉄道現場にポロシャツ広がる 小田急、相鉄… 熱中症対策で、東急バスもミズノ採用

- 第51回:なぜ、あのマネジャーは抜てきされないのか──能力ではなく、“人としての不安”が見られている

- AIペットロボット「モフリン」好調、カシオが新規事業に注力 4本目の柱に育成 月刊Biz・switch

- イギリスの食材で仕上げる江戸前寿司「英国鮨」が池袋にオープン

- 「仕方ないインシデント」まで全力を尽くせるか - さくらインターネット 江草氏

- データより「個客」を見よ!累計売上3000億、無借金を実現した超・実践的マーケティング

- なぜコーポレートITはコスト削減率が低いのか――既存産業を再定義することでDXを推進

- 百貨店の松屋と牛丼の松屋がコラボ高級店1号店がオープン 神戸牛の牛めし弁当1390円

- 急速なAIの進化は「文明の転換点」 人工知能学会が開幕、過去最多の5000人超が参加

- JR東、磁気乗車券を2027年春に廃止 小型券はQR付き大型券へ、環境負荷軽減

アドバイザリーボード

早稲田大学商学学術院教授

根来龍之

早稲田大学大学院国際情報通信研究科教授

小尾敏夫

株式会社CEAFOM 代表取締役社長

郡山史郎

株式会社プロシード 代表取締役

西野弘

明治学院大学 経済学部准教授

森田正隆

過去記事カレンダー

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。